摘要:本文详细解析了最新公积金贷款计算方式。内容涵盖了公积金贷款的基本概念、申请条件、计算方法和利率等方面的信息。通过本文,读者可以了解如何根据自身情况选择合适的公积金贷款,以及如何准确计算贷款金额和还款计划。文章旨在为公众提供实用的贷款计算指导,帮助更好地理解公积金贷款的运作机制。

本文目录导读:

随着房地产市场的发展,公积金贷款成为许多家庭实现购房梦想的重要途径,了解最新公积金贷款计算方式,有助于我们更好地规划个人财务,实现安居乐业的愿景,本文将详细介绍最新公积金贷款计算的相关内容,帮助读者更好地理解和应用。

公积金贷款基本概念

公积金贷款是指缴存住房公积金的职工,在购房时以所缴存的住房公积金为担保,向住房公积金管理中心申请的贷款,公积金贷款利率相对较低,且贷款额度通常较高,因此备受广大购房者青睐。

最新公积金贷款计算要素

1、公积金缴存基数:公积金贷款的额度与缴存基数密切相关,缴存基数越高,贷款额度越高。

2、缴费年限:公积金贷款的缴费年限也是影响贷款额度的因素之一,通常情况下,缴费年限越长,贷款额度越高。

3、利率:公积金贷款利率是影响贷款计算的重要因素,利率变动会影响每月还款额以及总还款额。

4、还款期限:贷款还款期限长短直接影响每月还款额,贷款期限越长,每月还款额越低。

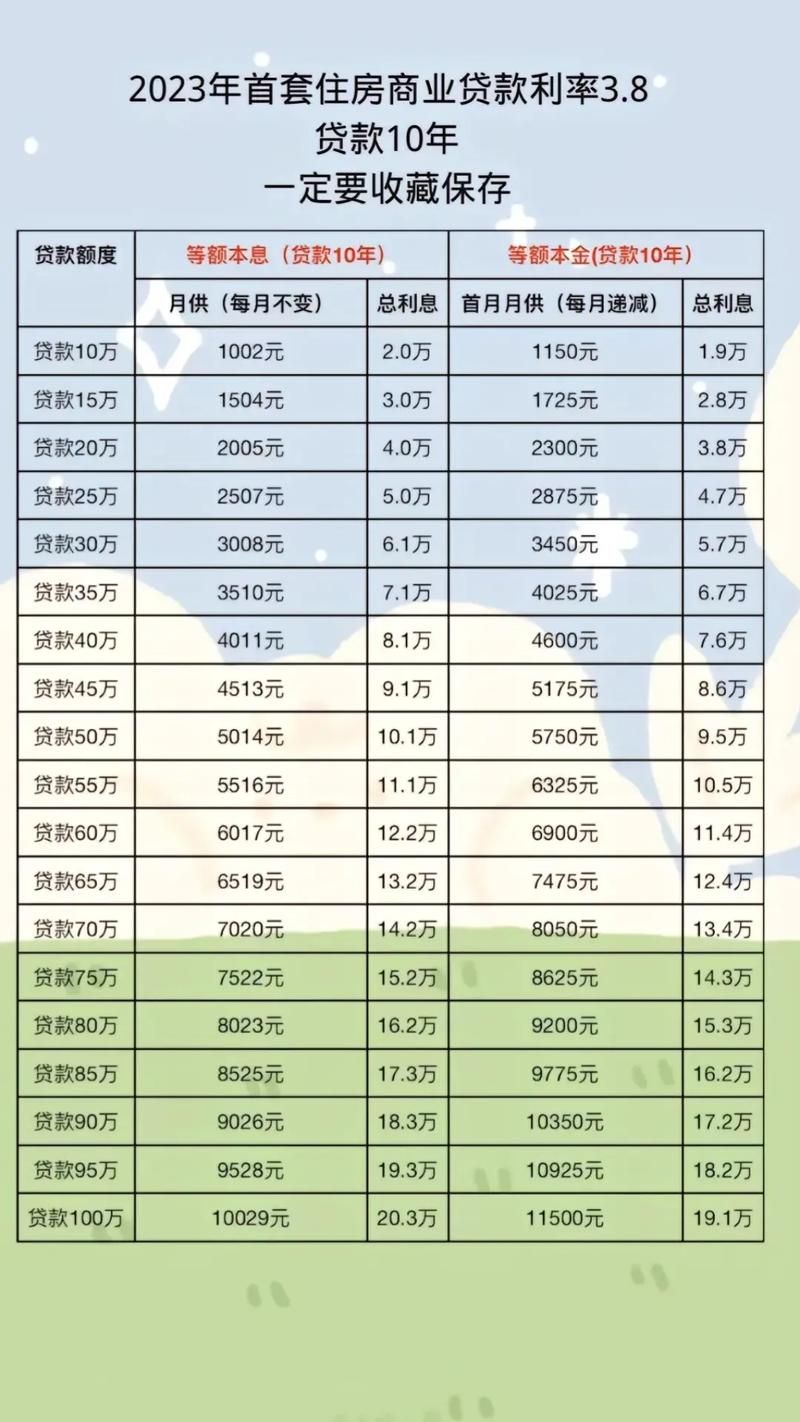

最新公积金贷款计算方式

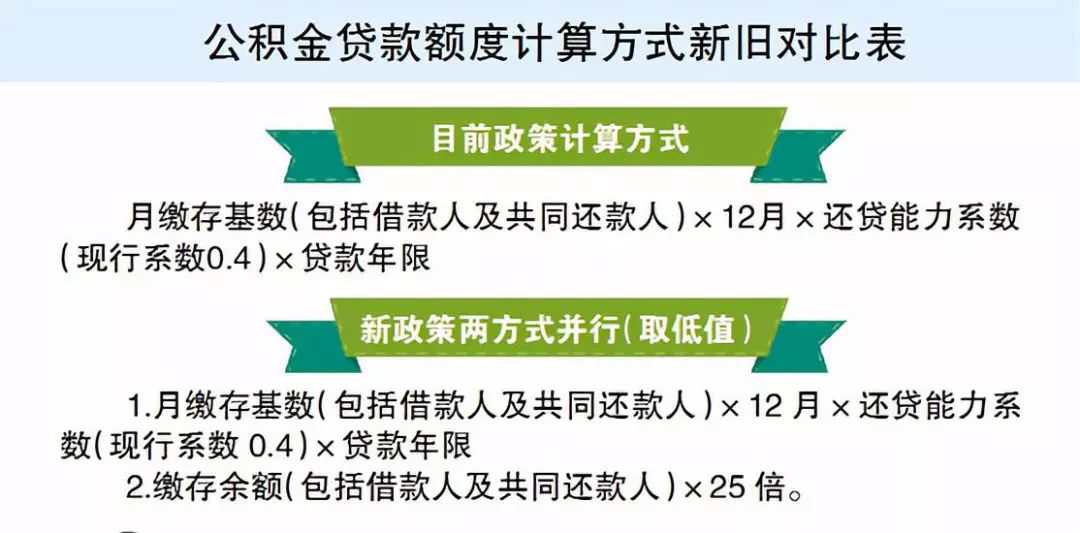

1、额度计算:

贷款额度 = 公积金账户余额 × 一定的倍数(通常为账户余额的10-20倍) + 缴存年限系数(如每年增加一定额度)

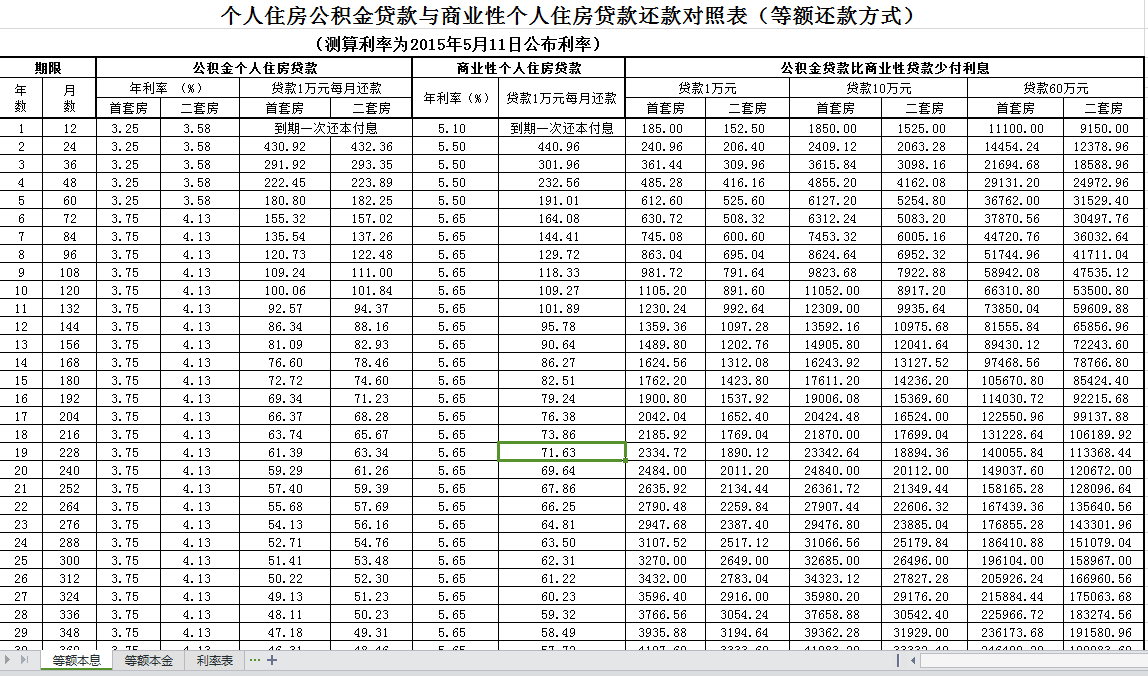

2、利率计算:

目前,公积金贷款利率执行的是市场化利率政策,具体利率水平根据国家政策调整,贷款利率分为短期利率和中长期利率,购房者可根据自身情况选择合适的利率类型。

3、每月还款额计算:

每月还款额 = 贷款本金 × 月利率 × (1 + 月利率)^ 还款月数 / [(1 + 月利率)^ 还款月数 - 1]

月利率为年利率除以12个月,根据最新利率水平和贷款额度,可以计算出每月还款额。

4、总还款额计算:

总还款额 = 每月还款额 × 还款月数 + (本金 - 已还本金)× 月利率 × 未还月数(针对部分提前还款情况)

注意事项

1、及时了解最新政策:公积金贷款政策可能随着国家政策调整而发生变化,购房者需及时了解最新政策,以便做出更合理的贷款计划。

2、提前还款问题:对于提前还款,需注意提前还款的条件和规定,以免产生不必要的费用。

3、保持良好的还款记录:购房者需按时足额还款,以免影响个人信用记录。

了解最新公积金贷款计算方式,有助于购房者更好地规划个人财务,实现购房梦想,在申请公积金贷款时,购房者需关注政策变化、利率水平、还款期限等因素,以便做出更合理的决策,保持良好的还款记录对于个人信用至关重要,希望通过本文的介绍,读者能对最新公积金贷款计算有更深入的了解。

建议与展望

1、建议:购房者在申请公积金贷款前,可咨询专业人士或银行工作人员,了解最新的政策、利率水平和计算方式,根据自身情况制定合理的还款计划,确保按时足额还款。

2、展望:随着金融市场的不断发展,公积金贷款政策可能会更加完善,公积金贷款额度可能会进一步提高,利率水平可能更加市场化,购房者需关注政策动态,以便更好地利用公积金贷款实现购房梦想。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...